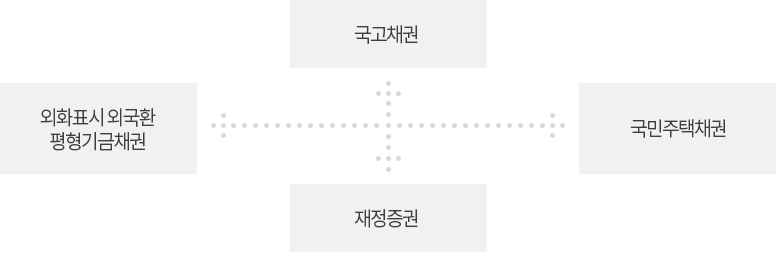

국채는 회사채와 다르게 국가의 정부가 발행하는 채권입니다. 국고채권, 외화표시 외국환평형기금채권(외평채), 국민주택채권, 재정증권 등 4종의 국채가 발행되고 있습니다.

1. 국고채권은 국가의 재정정책 수행에 필요한 자금을 조달하기 위해 공공자금관리기금의 부담으로 발행하는 국채로 국채법을 근거로 발행됩니다.

2. 국민주택채권은 서민의 주거생활 안정을 목적으로 하는 국민주택기금의 주요 재원으로 다른 국채와는 달리 첨가소화형태(의무매입)로 발행하는 국채이며, 주택법을 근거로 발행됩니다.

3. 외화표시 외국환평형기금채권은 국제 금융시장에서 외화표시 한국채권의 기준금리 역할을 강화하고, 한국경제를 홍보하기 위하여 발행하는 국채로서 외국환거래법을 근거로 발행됩니다.

4. 재정증권은 정부의 일시적인 재정부족자금을 보전하기 위해 발행하는 채권입니다.

국채 중 국고채는 발행물량이 가장 많고 거래가 활발하게 이루어지고 있으며, 최근 발행된 국고채 유통수익률이 지표금리 역할을 하고 있습니다.

국고채권은 사회복지정책 등 공공목적을 수행하기 위하여 발행합니다. 만기는 2년부터 최대 50년까지 다양하며 이자지급은 6개월 단위로 지급되기 때문에 연 2회 지급 됩니다.

국고01125-3909(19-6)에 대해 알아보겠습니다.

이 채권은 장내 유통시장에서 국채 중 많은 거래량을 가지고 있습니다. 또한 국고채권은 대부분 10년 이상의 만기로 발행하므로, 금리변동에 매우 민감합니다. 즉, 기준금리가 상승한다면 국채 가격 하락폭이 만기가 짧은 채권보다 더 큽니다.

반대로, 기준금리가 하락한다면 국채 가격 상승폭이 만기가 짧은 채권보다 더 큽니다.

채권의 지급 정보

채권명 : 국고01125-3909(19-6)

신용등급 : AA-

발행일 : 2019년 09월 10일

만기일 : 2039년 09월 10일

듀레이션 : 14년 6개월 18일

액면가 : 10,000원

액면이자율(%) : 1.125

이자지급주기 : 6개월

이자지급방법 : 이표채. 확정금리

선/후순위 : 선순위

보증구분 : 무보증

듀레이션은, 실제 원금을 회수하기 위한 기간을 가중평균한 것이다.

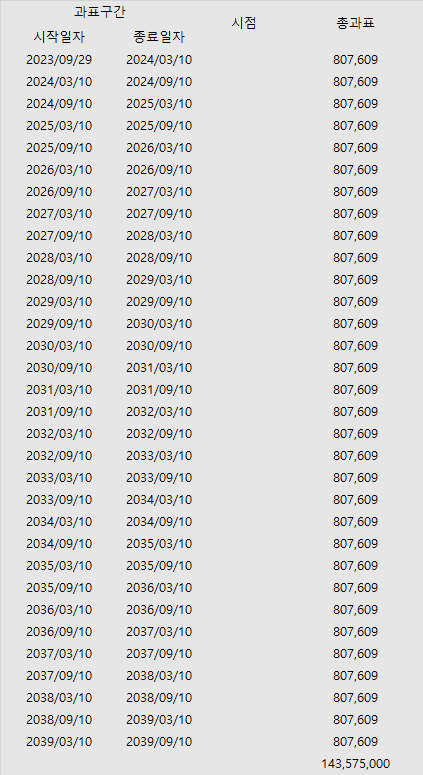

채권의 현금흐름

2023년 09월 27일 기준으로 채권 1개당 현재 가격 6,965원에 1억 원 매입을 가정했을 경우,

위 사진과 같이 6개월 주기로 약 807,000원 이자가 지급됩니다.

만기(15년 11개월 동안)까지 받게 될 총금액은,

169,418,488원

만기수익률(YTM)은,

4.10%

만기까지 납부할 세금은,

3,966,732원

만기수익률(YTM)은, 지급받은 이자를 4.10%로 재투자했을 때의 이자율(즉, 복리효과를 포함한다)

사업위험

이 채권은 국고채권입니다. 따라서 대한민국 정부가 디폴트 선언, 채무불이행 선언의 위험과 GDP대비 과다한 정부채무가 있을 경우 국가 신용등급이 하락하면서, 채권가격에 심각한 타격을 줄 수 있습니다.

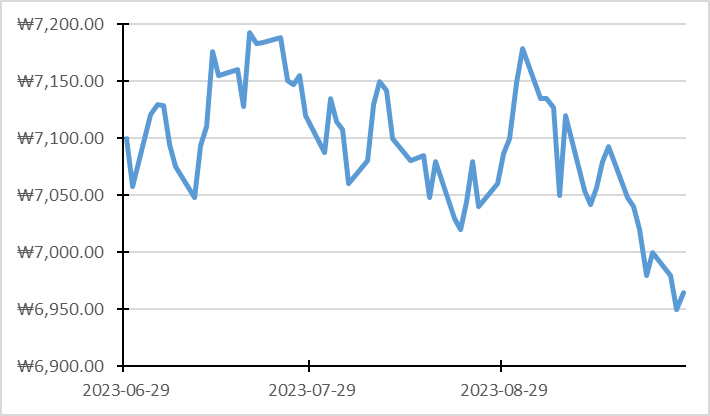

최근 1개월간 가격

2023년 09월 29일 종가 6,965원으로 최근 3개월간 채권가격은 하락했습니다. 이러한 이유 중 하나는 미국의 기준금리 인상이 더 이어질 것이라는 전망이 반영된 것이라고 볼 수 있습니다.

마무리

국고채권은 국가의 부도 혹은 GDP대비 정부채무의 상승 등이 디폴트 위험으로 다가올 수 있습니다. 이 디폴트 위험은 회사채 발행 기업의 부도를 뜻 합니다. 기업보다 국가가 더 안전하지만 시간에 따른 부채상승 압박으로 국가 신용등급이 하락한다면, 정부는 높은 액면이자율로 국채를 발행할 수밖에 없습니다.

또한 만기가 긴 채권의 경우, 금리에 매우 민감합니다. 작은 금리변동으로 수익률(만기수익률)이 크게 변동합니다.

금리 상승으로 수익률(만기수익률)의 하락이 금리 하락으로 인한 수익률(만기수익률) 상승 보다 작기 때문에,

금리 상승시기에 장기적으로 분할매입 한다면, 금리 하락 사이클에서 큰 자본이득을 누릴 수 있습니다.

따라서, 은행보다 안정적이고 20 ~ 30대에 노후를 준비하는 분들은 은행의 적금보다 더 좋은 노후대비가 될 수 있습니다.

'월 스트리트 > 채권' 카테고리의 다른 글

| 호텔신라 채권 호텔신라에서 이자를 받고 싶다면 호텔신라72-1 (2) | 2023.10.01 |

|---|---|

| 삼척블루파워의 2023년09월15일 발행 채권 삼척블루파워9 (0) | 2023.09.30 |

| 에스엘엘중앙 드라마 콘텐츠 제작사 SLL의 채권 에스엘엘중앙15-2 (0) | 2023.09.29 |

| 제이알글로벌리츠 채권 은행 이자보다 높은 이자를 매월 받는 제이알글로벌위탁관리부동산투자회사2 (0) | 2023.09.29 |

| 채권 투자 방법과 채권의 특징 (0) | 2023.09.26 |