가계 부채의 증가는 왜 위험한지 알아보는 시간을 갖겠습니다. 최근 뉴스를 보면 가계 부채가 증가했다는 뉴스가 많이 나옵니다.

[스트레이트] 시한폭탄 부동산 PF‥빚더미에 짓눌린 한국 경제 (imbc.com)

[스트레이트] 시한폭탄 부동산 PF‥빚더미에 짓눌린 한국 경제

한 채 100억 원이 넘는 한강변 고급주택들. 화려한 명품 거리. 서울 강남에서도 땅값이 가장 비싼, 강남 속 강남, 청담동입니다. 청담동 프리마호텔이 있던 자리. 큰길을 따라 가...

imnews.imbc.com

이와 같은 뉴스를 매주 한 번씩은 보는 것 같습니다. 그렇다면 가계부채가 왜 위험한지 알아보겠습니다.

금리 상승에 대한 민감성

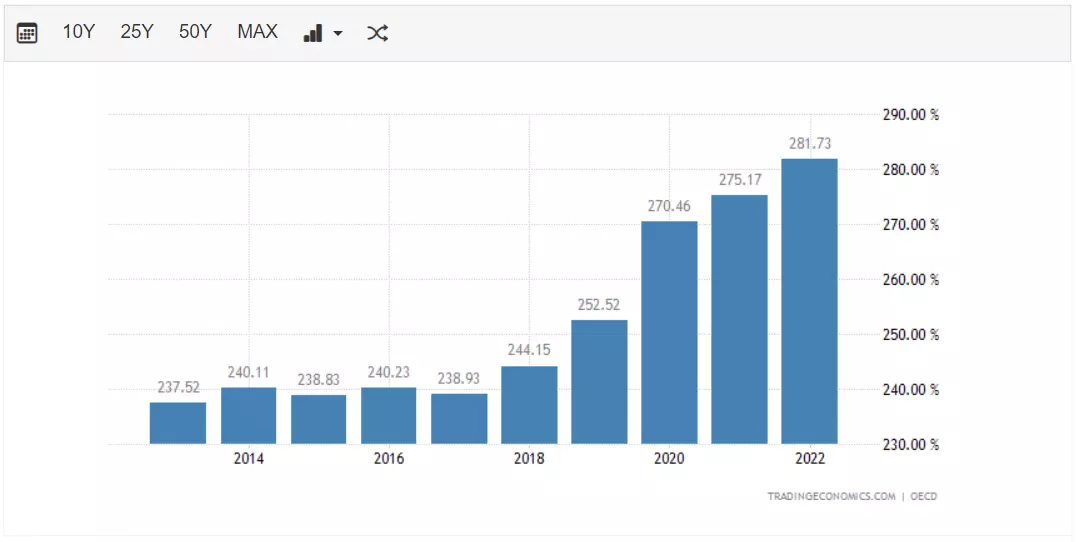

아래 그래프는 GDP 대비 개인부채의 비율을 나타내는 그래프입니다. 2018년부터 급격하게 상승한 모습이 인상적입니다.

GDP대비 부채비율은 단순하게 말해서 한국이 1년에 1억을 벌었으면, 가계부채는 2.8억이라는 뜻입니다. GDP대비 가계부채 비율이 세계 3위라고 하는데, 아직은 일상생활을 하는데 문제가 없어 보입니다만... 위 제목에 나와 있듯이, 금리 상승에 대한 민감성이 엄청납니다. 즉, 금리를 상승시키고 싶은데.. 가계부채의 채무불이행이 심각하게 증가할 수 있기 때문에 금융위기가 올 수 있습니다.

그러니까 금리를 상승시키면 사람들의 대출이자가 올라가고.. 월 수입은 같은데 대출이자가 올라가면 사람들의 생활이 매우 궁핍해질 테지요.

소비 감소로 인한 경기하강

소비 감소로 인한 경기 하강은, 소득에 비하여 대출이 지나치게 높을 경우 DSR(부채생환비율)이 높아질 수 있습니다. 예를 들어 월 300만 원 수입인데, 대출 이자가 150만 원이 빠져나간다면, DSR은 50%가 되겠지요, 이 처럼 DSR이 높아지게 되면 월 수입에서 많은 부분이 대출상환하는데 쓰이기 때문에, 소비가 상대적으로 줄어들게 됩니다.

따라서, 사람들의 소비가 줄면 기업은 이익이 감소하게 됩니다. 중소기업의 경우 이익이 감소하게 된다면, 비용절감에 나서게 되겠지요. 비용절감으로 해고된 사람들은 실업보험혜택을 받게 될 것입니다.참 우울한 이야기 같습니다. 이 처럼 부채비율이 높아진다는 것은 경제에 좋지 않은 영향을 주는 듯합니다.

신용 위기의 증가

마지막으로 신용 위기의 증가로 인하여 금융위기가 올 가능성이 높아진다는 사실을 알고 계셔야 합니다. 금융위기는 단순하게 말해 "채무불이행"입니다. 미국의 2008년 서브프라임 위기에서, 사람들이 집을 사는데 대출을 일으키고, 대출에 대한 채무불이행이 시작되면서 2008년 위기가 시작됐습니다. 아 물론 무자비한 은행들의 대출승인도 문제였지만요.

아래는 외환보유고(USD)입니다. 즉, 한국의 곳간에 달러가 얼마나 있는지 알려주는 지표입니다.

한국의 무역수지 적자와 맞물려 달러가 점점 줄어드는 것을 볼 수 있습니다. 위 첫 번째 단락인 금리 상승의 민감성의 추가적인 이야기를 하자면, 현재 한국은 기준금리 3.5%에서 더 금리를 올리기 부담스럽습니다. 그 이유는 금리를 더 올리게 되면, 가계부채이자부담의 증가로 인해 가계소비가 감소하고, 가계소비의 감소가 기업의 이익을 줄이기 때문에 금리를 더 올릴 수가 없는 것이지요.

그럼 결국 원화의 유출이 일어나 원화가치가 감소하는 현상이 일어나게 됩니다. 현재 미국의 기준금리는 5.5%로 사람들은 천조국인 미국에서(더 안정적인 나라) 한국보다 더 높은 이자를 지급해 주기 때문에, 같은 예금상품이라도 한국 원화보다는 미국달러로 환전하게 되겠지요.

현재 달러는 충분히 가지고 있습니다만, 한국과 미국의 금리 스프레드 2.0%가 계속 유지될 경우, 지속해서 달러가 유출되겠지요. 한국은행은 지속적으로 금리동결할 가능성이 높기 때문에, 미국의 기준금리 인하를 기다리게 되는 것 같습니다.

'메인 스트리트 > 경제 전략' 카테고리의 다른 글

| 저출산 초고령화 사회의 원인과 영향 그리고 대책 (1) | 2024.01.10 |

|---|---|

| 노인 일자리 시장 전망과 고령층 남성의 취업 전략 (1) | 2024.01.07 |

| 원화가치 변화로 인한 위험과 기회 (0) | 2023.11.11 |

| 이스라엘 세켈 환율과 전쟁 (0) | 2023.11.07 |

| 세계 경제역사와 경제주기 (0) | 2023.11.03 |