현대카드 장기 카드 대출 카드론을 알아보겠습니다. 예전에 차량을 구매하기 위해 현대카드를 발급받으라고 해서 발급받은 후 현대카드가 주 신용카드가 됐습니다. 그 후 갑자기 돈이 필요할 때 현대카드 장기 카드 대출인 현대카드론을 받아본 기억도 있습니다. 저처럼 갑자기 돈이 필요할 때 현대카드 어플을 이용하여 장기 카드론 대출을 받는 방법을 알아보고 금리 및 기간에 대해서 살펴보도록 하겠습니다.

현대카드 어플 실행을 통해 카드론 신청하는 방법

아래 모양의 현대카드 어플리케이션을 실행해 줍니다. 우산 모양의 현대카드 로고라는데.. 고속도로의 터널 느낌이네요.

그럼 아래와 같은 현대카드 초기 화면이 보일 텐데요, 위쪽의 "금융"을 클릭해 줍니다.

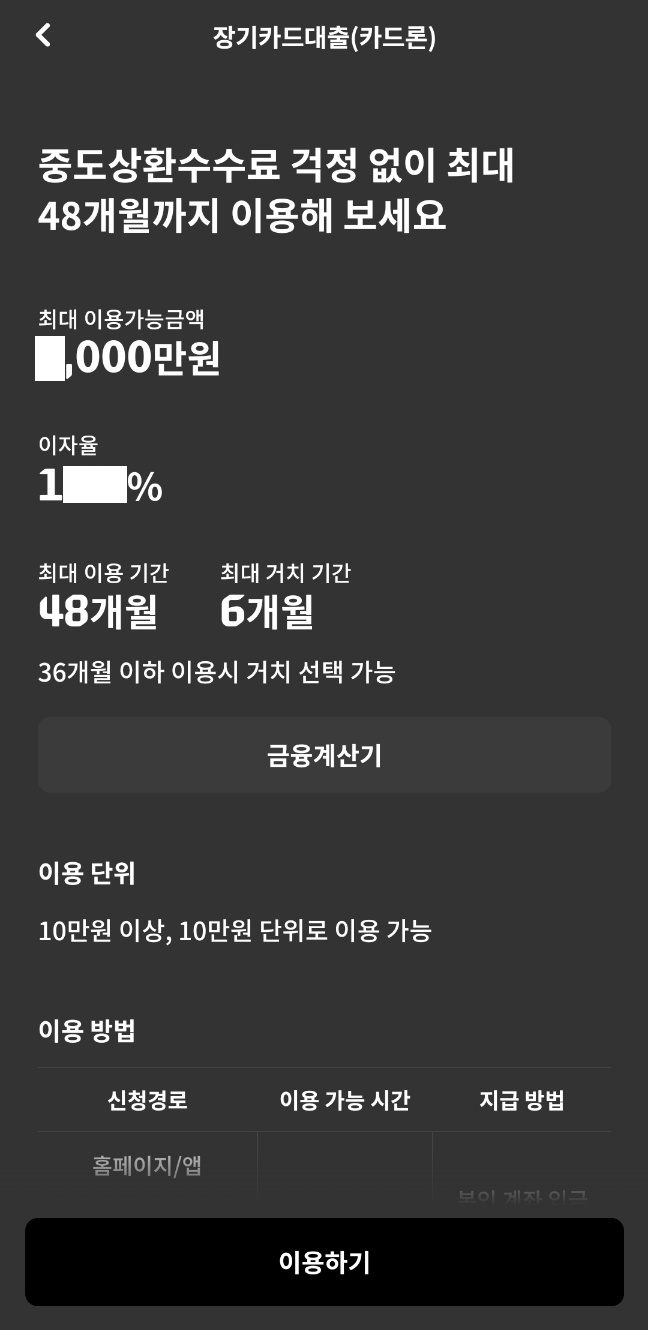

위 "금융"을 클릭 했을 때, 보안정책에 따라서 캡처가 불가능합니다. 화면에 "장기카드대출"을 클릭하면 아래와 같은 화면이 나오게 됩니다.

이자율이랑 대출금액은 비공개 흰색 사격형으로 가려놓았습니다. ^^;. 위 사진들의 흰색 사각형 부분은 각 개인마다 다르기 때문에 꼭 화면에서 본인의 이자율과 대출가능금액 등을 확인하시기 바랍니다. 그리고 "금융계산기"를 꼭 클릭하셔서 대출금액과 기간을 입력하시면 매 월 납부하는 금액을 알아볼 수 있으니 꼭 활용하시기 바랍니다.

현대카드 카드론 대출 팁

여기에서는 대출을 받는데 많이 쓰이는 거치형 대출과, 카드론을 사용하면 신용등급에 대한 이야기를 해보고자 합니다.

카드론 거치형 대출이란?

최대 48개월 까지 신청이 가능 하지만, 36개월 신청을 한다면 6개월 거치가 가능하다고 나옵니다. 여기에서 거치란, 원금 + 이자를 납부하는 것이 아닌 이자만 납부하는 기간을 뜻 합니다. 예를들어, 원금 50만원 + 이자 5만 원 = 월 납입금 55만 원일 경우 6개월 동안 월 5만 원만 납부하고 7개월 차부터 55만 원을 납부하는 방식입니다. 하지만 여기서 주의해야 할 점은 36개월로 대출을 받고 6개월을 이자만 납입했기 때문에 실제 원금 + 이자를 납부하는 일수는 36개월이 아닌 30개월임을 알아두셔야 합니다.

거치방식으로 대출을 받으실 경우 36개월 동안 원리금을 나누는것이 아닌 30개월 동안 원리금을 나누어야 하기 때문에 원금 + 이자를 납부하는 액수가 더 커진다는 점을 염두에 두셔야 합니다. 또한, 카드론 상품은 중도상환수수료가 없기 때문에 언제라도 대출금을 갚아나갈 수 있습니다. 따라서 36개월 거치 상품을 이용하시는 분들은 6개월 이내 짧은 기간 동안 돈을 사용하고 이자만 납부하면서 목돈이 생겼을 때 대출금을 갚아나가는 방식이 매우 유용합니다.

카드론을 받으면 신용등급이 하락하나요?

결론부터 말하자면 신용등급 하락합니다. 단, 신용등급 하락은 현재 본인의 신용에 대출이 있는 기간동안에만 하락을 하며 원금을 갚아나간다면 신용등급은 조금씩 올라가게 됩니다. 그리고 대출을 전부 갚았을 때, 바로 신용등급이 올라가는 게 아니라 대출을 전부 갚고 약 6개월 후에 기존 신용등급으로 올라가게 되더군요, 그리고 시간이 조금 더 지나면 대출가능금액이 늘어난 것도 아이러니했습니다. 대출을 잘 갚아서 보너스(?)라도 주는 느낌으로 대출가능금액이 올라갔습니다.

마지막으로,

금리 및 대출가능금액 등은 사람마다 다르기 때문에 직접 어플을 실행하여 위 "금융계산기" 버튼을 클릭하여 알아보셔야 합니다. 혹은 대출 신청을 할 때, 상담사와도 연결이 가능하니 꼭 월 납입금 등을 자세히 물어보고 대출 서비스를 이용하시기 바랍니다.

'월 스트리트 > 대출' 카테고리의 다른 글

| IBK퍼스트원대출 기업은행 중소기업 근로자 신용대출 알아보기 (1) | 2024.01.21 |

|---|---|

| 기업은행 i-ONE 주택담보대출 스마트폰으로 쉽게 신청하는 방법 (1) | 2024.01.06 |

| 소액대출 국민은행 비상금대출 상품과 신청하는 방법 (0) | 2023.12.22 |

| 서민금융진흥원 소액생계비대출 신청하기 (0) | 2023.12.20 |

| 청년도약계좌 자격 요건과 혜택 그리고 우대금리 조건 보기 (0) | 2023.12.08 |